很多同学拿到留学中介协议的时候,合同条款密密麻麻,自己看得半懂不懂就签了;海外学生保险的说明书更是一堆专业术语,报销范围、免赔额、理赔流程——看了等于没看。结果到了真正需要用的时候,才发现协议里某个条款和自己理解的完全不同,或者保险根本不赔自己以为能赔的项目。

这篇说这两类文件的翻译:什么情况下需要翻、怎么翻才能真正看懂关键内容。

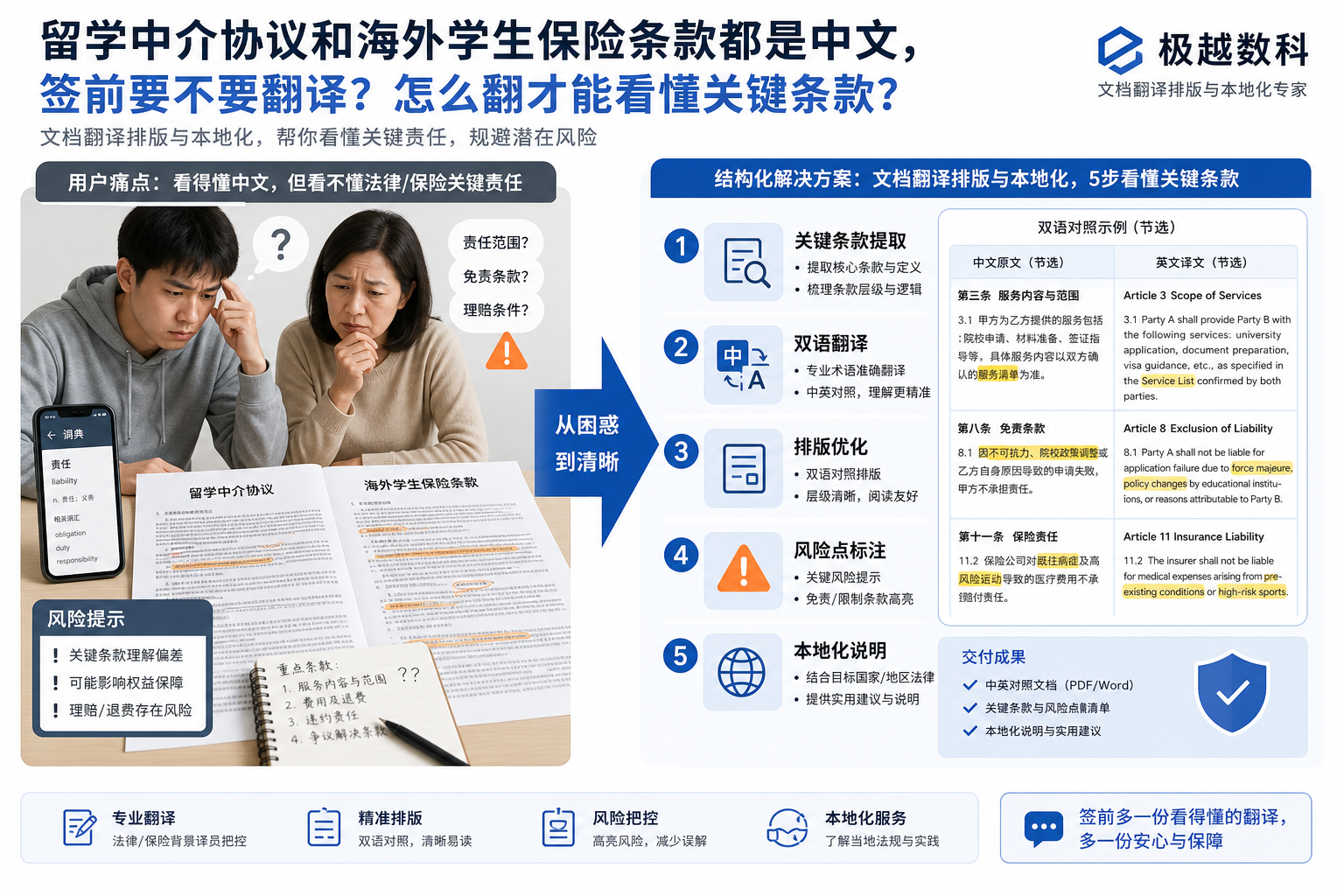

这两类文件不翻清楚会踩什么坑?

中介协议的坑:合同里的"服务范围"往往比你想象的窄。比如"申请材料准备"是否包含翻译?"录取后服务"止于哪一步?"退费条件"是在哪种情况下才能退、退多少?这些条款用中文写,有时措辞故意模糊,不仔细看会被"合理理解"为对中介有利的解读。如果这份协议涉及海外服务方(比如海外合作中介),还可能同时有中英文版本,两版表述不一致的情况也时有出现。

海外学生保险的坑:买之前以为"海外医疗都包",理赔时才发现有"等待期""既往症除外""预授权要求"这些隐藏条款。保险条款原文是英文,有时候有中文版,但中文版只是翻译参考,以英文原文为准——所以中文译得不准,你的理解就会和实际条款产生偏差。更麻烦的是,理赔的时候你可能需要向保险公司提交中文医疗记录的英文翻译,或者向国内家人解释英文的理赔要求,这又是另一个翻译环节。

这类文件应该怎么翻才真正有用?

第一,不是翻全文,是先找关键条款。中介合同里最值得重点看的:服务范围的明确边界、退费政策(触发条件+退款比例)、违约责任(双方各自的)、争议解决方式(在哪个法院或仲裁机构、适用哪个国家的法律)。保险条款里最值得重点看的:保障范围和除外责任、理赔申请的流程和时限、预授权要求(哪些医疗行为要先报备才报销)、境外急救的处理方式。

第二,需要的是"看得懂"的翻译,不是"逐字直译"。合同和保险条款是法律语言,直译往往一样看不懂。好的翻译会在保持准确性的基础上,让表述更清楚——必要时在括号里加注释说明某个术语的实际含义。委托翻译时可以说明"需要关键术语注释"。

第三,中英双版合同要做对照核查。如果中介协议同时有中英文版本,翻译方做对照核查,把两版表述不一致的地方标出来。这些"不一致"往往是最需要签前搞清楚的风险点。

第四,涉及法律条款的内容,翻译后建议结合法律人士复核。合同翻译能帮你理解文字是什么意思,但某个条款在法律上是否有效、对你有什么法律风险——这需要律师来判断,翻译方不做法律意见。尤其是退费条款、违约责任、争议管辖这几块,如果金额大,建议签前找人确认。

第五,保险英文原文是法律依据,以英文原文翻译为准。如果你看的是中文说明书,那只是参考,真正的理赔以英文原文为准。建议把英文原文的重要条款翻译出来对照理解,而不是只依赖中文说明。

这类翻译能帮你做什么?

留学中介协议和海外学生保险翻译可以帮你处理:合同条款中译英或英译中、关键条款标注和注释(退费、违约、理赔范围等)、中英文双版协议的差异对照、保险理赔材料的翻译(中文病历/收据的英文版,用于向保险公司提交)。

需要说清楚的边界:合同和保险条款的翻译是帮你理解文字内容,不是提供法律意见——某个条款是否对你有利、是否合法,需要法律专业人士来判断。保险最终赔不赔,以保险公司的核定为准,不是翻译方能承诺的。

常见问题

Q:我看的中文版保险说明书,理赔时发现和英文原文不一样,怎么办?

A:保险合同通常以英文原文为最终依据(说明书上一般有这句话)。如果中文说明书翻译有误导你的嫌疑,可以收集证据和保险公司交涉,必要时联系消费者权益保护机构。这种情况下,把英文原文相关条款翻译清楚是交涉的基础工作。

Q:和中介签协议,协议里说适用某个省的法律,这个和我在国外发生纠纷有关系吗?

A:有关系,但这是法律问题,需要结合具体情况判断——合同约定的管辖法院是否有效、海外执行是否可能,不是翻译方能评估的。建议把协议翻译清楚之后,找律师帮你判断这个条款对你意味着什么。

Q:保险条款用词很专业,翻译方能帮我解释每个专业术语吗?

A:翻译方会提供准确的术语翻译,也可以在译文里加注释说明术语的通俗含义(比如 Deductible = 免赔额,即你先自付的部分)。但对于术语在你的具体理赔情境中意味着什么,建议联系保险公司客服或专业保险顾问确认。